【その見直し まだ間に合います】2024年10月に火災保険料が値上げ

2024年10月に火災保険料が値上げされます。今回の改定では過去最大の値上げが見込まれています。火災保険料はどのように決まっているのか、値上げの理由、さらに保険見直しの必要性についてお話します。

【 目次 】

▶火災保険料はどうやって決まっている?なぜ引き上げ?

火災保険料は、業界団体の損害保険料率算出機構が、保険料の目安となる「参考純率」を算出しており、それに基づいて損害保険各社が保険料を決めています。

※FP Office株式会社にて作成

今回の参考純率引き上げの主な要因としては、近年、台風(豪雨)や地震などの自然災害が相次ぎ、損害保険金の支払いが増えていることや、災害復興に対する資材価格上昇・人件費上昇による修理費が高騰していることが挙げられます。

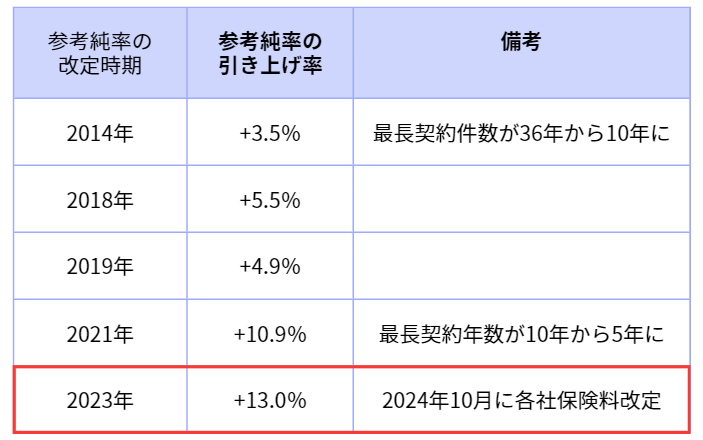

▶どのくらい値上げされる?

損害保険料率算出機構「火災保険参考純率」をもとにFP Office株式会社にて作成

火災保険料のもととなる「参考純率」は近年、毎年のように改定され上昇しています。2021年には最長契約期間が5年と短くなった上に参考純率が10%引き上げされ、それにより保険料が上がりました。それからわずか3年しか経っていないにもかかわらず、2024年10月に平均13%という過去最大の引き上げ率を迎えることが決まっています。ただ、保険料が直接的に13%値上がりする訳ではありませんので注意しましょう。保険料がどのくらい値上がりするかは保険会社によるため、保険会社ごとに保険料を比較してみる必要がありそうです。

▶地域によって引き上げ幅が違う

今回の参考純率引き上げのポイントは災害リスクの高い地域とリスクの低い地域での引き上げ幅が違うという点です。火災保険の保険料は地域や築年数、建物構造、水災等地などによって異なります。

これをもとに地域別に見てみるとだいぶ差があることが分かります。

損害保険料率算出機構 2023年6月届出 火災保険参考純率改定 都道府県別等地別の改定率の例よりFP Office株式会社にて作成

災害が多く発生する可能性がある地域は、参考純率の引き上げ率が30%を超える地域/等地もあり、それだけ保険料が大幅に上がる可能性があるということです。一部引き下げになっているところもありますが、ほとんどの地域/等地で引き上げとなります。

▶水災リスクの細分化とは?

これまでは水災リスクは全国一律のリスク区分で料率が決定されました。一律で判定されてしまうことで不公平感を感じてしまう方は、水災補償への必要性を感じながらも火災保険のうち「水災補償」部分を外す傾向にありました。

こうした不公平感をなくすために、市区町村別で5区分の細分化(グループ化)が実施されます。最も水災リスクが低く、参考純率が低い地域が「1等地」、最も水災リスクが高く、参考純率が高い地域は「5等地」となります。地域別に見ると最大と最小の差は約1.2倍の保険料になるといわれています。

【参考】

※ご自分の地域がどの区分に入るのか確認したい方は

損害保険料率産出機構 の「水災等地検索」(https://www.giroj.or.jp/ratemaking/fire/touchi/)

で確認できますので気になる方は確認してみましょう。

▶どんな人が相談・見直しをした方がいい?

・現在加入中の補償内容を把握していない

・1年以内に更新を控えている

・これまで保険料節約のために水災補償を外してきた

・補償内容が適切かを判断したい

現在加入中の火災保険にどんな補償がついていて何が起こった時にいくら保険金が支払われるのかイメージが沸きますでしょうか。まずは、加入中の火災保険の内容を把握しましょう。そして補償の内容が適切なのか、そもそも建物・家財の保険金額が適切なのかという点で見直しをすることが大切です。

そして、今回の改正に伴って設定された水災リスク区分のうち、ご自身の住んでいる地域が、どの区分に該当するのかを損害保険料率産出機構 の「水災等地検索」で確認しましょう。水災補償の必要性は改めて考える大事なポイントになりますので分からないままにせず、確認と相談を活用しましょう。もちろん、水災以外の災害リスクについてもハザードマップなどを活用して確認をしてください。

また、補償内容を理解している方もどのくらい保険料が変わるのかという点において相談してみると参考になるので良いと思います。

【さいごに】

自然災害が増えている昨今、火災保険の重要性が高まっています。どのような被害に備えたいのか、被害にあった場合はどこまで自力(貯蓄)で対応できるのかを考え、過不足の無い補償内容にしましょう。現在 加入している火災保険が自分に合っているものかどうか、改定を前に見直した方がいいのかなど、まずはプロに相談しましょう。

Comentários